Koszty stałe (Fixed Costs - FC)

Koszty, które firma ponosi nawet w okresie , w którym produkcja jest równa zero. Pozostają niezmienne (constans) dla szerokiego zakresu działalności w pewnym okresie czasu,w długim okresie czasu mogą ulegać zmianom, np. ze względu na zmianę warunków makroekonomicznych). Należy pamiętać, że określenie "koszty stałe", nie jest równoznaczne z określeniem "koszty które nigdy się nie zmieniają". Koszty stałe mogą się zmieniać, ale ich zmiany nie są spowodowane zmianami poziomu działalności, lecz innymi czynnikami. Do typowych czynników wpływających na zmianę poziomu kosztów stałych należą choćby: zmiany organizacji przedsiębiorstwa, zmiany stosowanej technologii, sprzedaż maszyn i urządzeń produkcyjnych, podjęcie decyzji przez zarząd o przeprowadzeniu kampanii promocyjnej itd. Koszty stałe są głównym składnikiem kosztów dla wielu przedsiębiorstw, zwłaszcza dostarczających usługi, m.in. restauracji, kin, teatrów, hoteli.

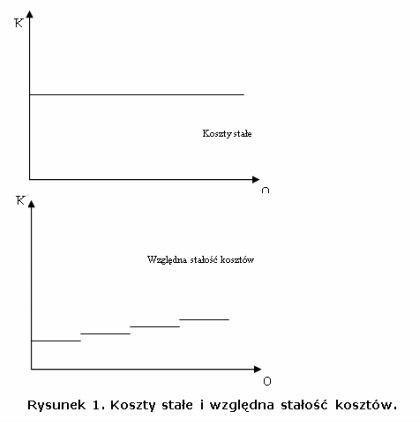

Z punktu widzenia kształtowania się kosztów całkowitych względem wielkości produkcji wyróżnia się koszty stałe, których poziom nie wykazuje wahań wraz ze zmianami produkcji w krótkim czasie, i koszty względnie stałe, charakterystyczne dla długich okresów.

|

|

W obrębie kosztów stałych wyróżniamy:

1. Koszty bezwzględnie stałe,- koszty skokowo stałe.Koszty bezwzględnie stałe są całkowicie niezależne od skali produkcji. Nie podlegają więc żadnym zmianom przy zmianach wielkości produkcji. W praktyce kosztów bezwzględnie stałych jest niewiele; przykładem jest koszt amortyzacji ustalony metodą liniową.

2. Koszty skokowo stałe zachowują jednakowy poziom tylko w pewnym przedziale wielkości produkcji, po przekroczeniu którego następuje ich skok na wyższy poziom, na którym znowu występuje pewna ich stabilizacja do określonej wielkości produkcji. Takim kosztem jest koszt wynajmu pomieszczeń produkcyjnych

1. Koszty bezwzględnie stałe,- koszty skokowo stałe.Koszty bezwzględnie stałe są całkowicie niezależne od skali produkcji. Nie podlegają więc żadnym zmianom przy zmianach wielkości produkcji. W praktyce kosztów bezwzględnie stałych jest niewiele; przykładem jest koszt amortyzacji ustalony metodą liniową.

2. Koszty skokowo stałe zachowują jednakowy poziom tylko w pewnym przedziale wielkości produkcji, po przekroczeniu którego następuje ich skok na wyższy poziom, na którym znowu występuje pewna ich stabilizacja do określonej wielkości produkcji. Takim kosztem jest koszt wynajmu pomieszczeń produkcyjnych

Przykład

Jeden z zakładów produkujących meble kuchenne, ponosi w skali miesiąca koszty stałe na poziomie 28 500 zł. Standardowy zestaw tego typu mebli ma cenę 1 000 zł. Koszt wytworzenia zestawu wynosi 700 zł. Z danych tych wynika, że firma aby osiągnąć zysk, powinna sprzedawać ponad 95 zestawów mebli kuchennych miesięcznie. Aktualnie sprzedaż kształtuje się na poziomie maksymalnie 100 szt. Wzrost zysku będzie możliwy, gdy firma ograniczy koszy stałe i zmienne, albo podniesie cenę